DEFINICIÓN.

La contabilidad es una técnica que se ocupa de registrar, clasificar y

resumir las operaciones

mercantiles de un negocio con el fin de interpretar sus resultados. Por

consiguiente, los gerentes o directores a través de la contabilidad podrán

orientarse sobre el curso que siguen sus negocios

mediante datos

contables y estadísticos. Estos datos permiten conocer la estabilidad y

solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas,

costos y gastos

generales, entre otros. De manera que se pueda conocer la capacidad financiera

de la empresa.

OBJETIVO GENERAL DE LA CONTABILIDAD

Proporcionar información de hechos económicos, financieros y

sociales suscitados en una empresa u organización; de forma continua, ordenada y

sistemática, sobre la marcha y/o desenvolvimiento de la misma, con relación a

sus metas y objetivos trazados, con el objeto de llevar CUENTA Y RAZON del

movimiento de las riquezas públicas y privadas con el fin de conocer sus

resultados, para una acertada toma de decisiones.

OBJETIVOS ESPECÍFICOS DE LA CONTABILIDAD

La contabilidad tiene por objeto proporcionar los

siguientes informes:

- Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio.

- Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

- Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

- Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio.

- Prever con anticipación las probabilidades futuras del negocio.

- Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

- Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley.

- Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión.

- Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes interesadas y ajenas a la empresa.

- Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización.

El propósito fundamental de la contabilidad es

proporcionar información relacionada con una entidad económica, así la

contabilidad se refiere a la medición, al registro y a la presentación de este

tipo de información a varios tipos de usuarios.

PRINCIPIOS DE LA CONTABILIDAD

Los Principios de Contabilidad son enunciados normativos que se

aplican en el registro de las operaciones y en la emisión de la información

contable con la finalidad de uniformizar criterios contables. Los Principios de

Contabilidad representan el producto de prácticas, acuerdos y convenios

internacionales que permiten contar con una información uniforme por todas las

empresas.

LOS PRINCIPIOS SON LOS SIGUIENTES:

- Equidad:

- Ente

- Bienes economicos

- Moneda común denominador

- Empresa en marcha

- Evaluación al costo

- Período

- Devengado

- Realización

- Prudencia

- Uniformidad

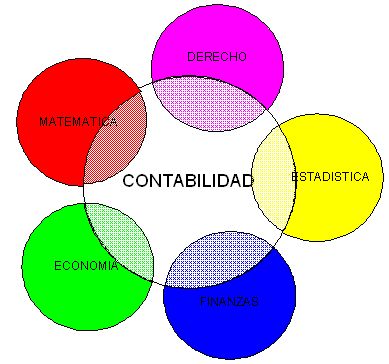

- Estadistica

- Matematica Financiera

- Tenduria de Libros

- Derecho Financiero

- Economia

- Informatica

- Administracion

- Finanzas

IMPORTANCIA

La contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras.

Así obtendrá mayor productividad y

aprovechamiento de su patrimonio.

Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de carácter

legal.